『做工的人』可以辦什麼貸款?難道只能借高利貸嗎?淺談做工的人借錢(貸款)大小事。

(文章來源:好事貸 https://houseloan.tw/淺談做工的人借錢大小事/ )

~淺談『#做工的人』借錢大小事~ 最近火紅的台劇『做工的人』,道盡市井小民的無奈心聲

最近火紅的台劇『做工的人』,道盡市井小民的無奈心聲 ,今天不談劇情,而是從

,今天不談劇情,而是從 財務的角度淺談做工的人的借錢大小事。

收入領現金,辦貸款好難

財務的角度淺談做工的人的借錢大小事。

收入領現金,辦貸款好難

噗攏共三人組(阿祈、昌哥、阿全)財務狀況不同,名下擁有的資產也都不同,唯一的共同點是:收入領現金,無明確收入證明,但這也成了跟銀行辦貸款的致命傷,銀行的利率低,是最佳的借貸管道,但規定也最嚴格。

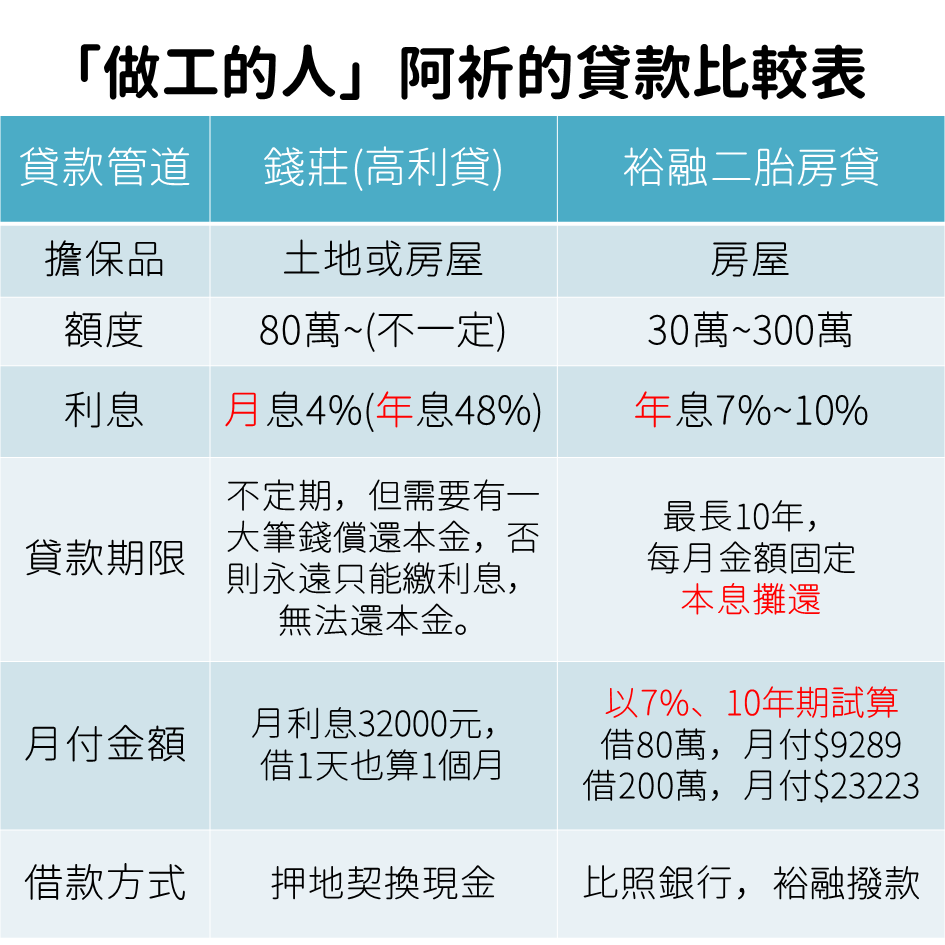

阿祈在戲中急著湊錢贖回被海關扣留的佛像(其實是被詐騙),瞞著太太拿地契找錢莊抵押借款80萬元,

千萬不要輕易把證件交出去

劇中的蜆仔為了賺外快,用5千元的價格出借銀行帳戶,結果帳戶被詐騙集團利用,反而因此被通緝。詐騙集團找人頭帳戶時會假借各種名義,例如:徵短期工讀、徵網拍小幫手需要代收貨款、甚至徵帳戶租借10天一期付現金(但當然不會明講是拿來詐騙用)…,總之會用各種理由要你把存摺、提款卡、甚至證件都交出來的,無論如何都別相信。

給三大主角的建議

很多人可能會有疑問:究竟「做工的人」有沒有正規管道可以辦貸款?難道財務吃緊的時候只能跟親友週轉或是找錢莊嗎? 以下是針對劇中主角的貸款建議:

一、鐵工阿祈 (生病前):

財務狀況:收入領現、家中唯一經濟來源,名下有土地及房屋,皆為繼承取得,不動產的價值無從得知。

建議:劇中阿祈臨時需要幾十萬週轉,拿地契抵押借款,利息非常驚人,借得到但不一定還得起。阿祈名下有房,利用房屋貸款週轉,是較佳的方式。

阿祈一家三口都無薪資收入證明,所以無法跟銀行貸款,但可以考慮辦理裕融企業的房貸,不需薪資收入證明、不看負債比都可申貸,年利率7~10%,比銀行稍高,但遠比民間借貸動輒30~50%的利息還低。

二、板模工昌哥:

財務狀況:收入領現,夫妻皆為板模工,房產為三十多年前購置取得,貸款已繳清,但房子因為社區自辦更新即將拆除重建,個人信貸滿額,銀行無法再借貸。

建議:昌哥昌嫂夫妻都勤奮工作,只要保持健康的身體、無額外的大筆開銷,工作收入可維持生活所需,建議要撐到房屋原地重建完畢,房地產價格將翻倍,預期的大筆支出是幾年後,女兒大學畢業出國深造的學費,可規劃透過新房子的房屋增貸來支付,但在這之前,需每月將全部現金收入存入銀行,需要用到再領出,讓存摺有存款實積,取代收入證明,屆時房貸才有機會拿到更好的條件。

三、司機阿全:

財務狀況:收入領現,也有兼差賺外快,平日以車為家,名下財產只有小貨車一台,還有數張罰單待繳,入不敷出。

建議:年輕的阿全一人飽全家飽,可以申辦車貸,將累計的罰單繳清,融資公司的原車融資,不限車種,車齡17年內的貨車也可辦理,可貸金額是車價的2倍,年利率8~15%。

最後仍要說:謹慎理財,信用無價。我們希望大家都不用借錢,我們不鼓勵借貸,但是當需要找借貸管道時,務必慎選,因為各種管道都有優缺點,銀行利息最低,但銀行審核最嚴格、規定最多。

代辦和代書比一般民眾熟悉借貸作業,但收取的手續費很高(8~20%)而且不一定幫你找銀行辦理,黑心代辦業者的糾紛也常上新聞版面。而坊間近期興起的借貸媒合平台(P2P),之後將專文為大家分析比較。